Ejemplo: Cuándo iniciar un Proceso de Reflotamiento de Empresas.

¿Cómo puedo reflotar mi empresa?.

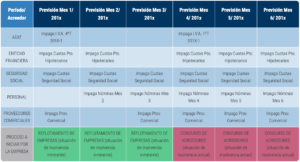

En primer lugar, realizaremos una Auditoria exhaustiva con el objetivo de conocer la 𝘀𝗶𝘁𝘂𝗮𝗰𝗶𝗼́𝗻 𝗳𝗶𝗻𝗮𝗻𝗰𝗶𝗲𝗿𝗮 𝗥𝗘𝗔𝗟 de su negocio ya que, en muchas ocasiones, nos encontramos con una visión muy diferente a la que suele tener la Propiedad o su Dirección General.

En segundo lugar, detectaremos cuál ha sido 𝗲𝗹 𝗼𝗿𝗶𝗴𝗲𝗻 𝗾𝘂𝗲 𝗵𝗮 𝗱𝗮𝗱𝗼 𝗹𝘂𝗴𝗮𝗿 𝗮𝗹 𝗽𝗿𝗼𝗯𝗹𝗲𝗺𝗮 de liquidez, por ejemplo; caída de ventas, costes elevados, nivel de endeudamiento, gastos de estructura, etc.

Difícilmente podremos acotar un problema sin saber cuál ha sido el origen de su causa. Si nos limitamos a tapar un agujero de dinero con más dinero, sólo haremos más grande ese agujero.

En tercer lugar, y una vez detectado el origen del problema, 𝗲𝘀𝘁𝗮𝗯𝗹𝗲𝗰𝗲𝗿𝗲𝗺𝗼𝘀 𝗲𝗹 𝗣𝗹𝗮𝗻 𝗱𝗲 𝗖𝗼𝗻𝘁𝗶𝗻𝗴𝗲𝗻𝗰𝗶𝗮 𝘆 𝗩𝗶𝗮𝗯𝗶𝗹𝗶𝗱𝗮𝗱. Por un lado, tomaremos las acciones necesarias para acotar el problema y solucionarlo mientras que a la par, implementaremos acciones de cara a la viabilidad económico de la empresa tales como: refinanciar deuda, renegociar pagos con proveedores, reestructurar plantilla, revisar política de ventas, etc.

Por último, en base a la periodicidad que establezcamos, realizaremos el 𝘀𝗲𝗴𝘂𝗶𝗺𝗶𝗲𝗻𝘁𝗼 𝗱𝗲𝗹 𝗣𝗹𝗮𝗻 𝗱𝗲 𝗖𝗼𝗻𝘁𝗶𝗻𝗴𝗲𝗻𝗰𝗶𝗮 𝘆 𝗩𝗶𝗮𝗯𝗶𝗹𝗶𝗱𝗮𝗱 𝗽𝗮𝗿𝗮 𝗴𝗮𝗿𝗮𝗻𝘁𝗶𝘇𝗮𝗿 𝗾𝘂𝗲 𝘀𝗲 𝗰𝘂𝗺𝗽𝗹𝗲𝗻 𝗹𝗼𝘀 𝗵𝗶𝘁𝗼𝘀 𝗲𝘀𝘁𝗮𝗯𝗹𝗲𝗰𝗶𝗱𝗼𝘀. De no cumplirse, debemos rehacer el plan y adaptarlo en función de la información de seguimiento tomando las medidas necesarias para garantizar su éxito.

Quizás pueda interesarte:

-

Los 10 Mandamientos para evitar el cierre de tu empresa.

-

Aspectos Financieros a revisar “obligatoriamente” en tiempos de Crisis.